复苏动能趋弱得到确认 关注稳增长政策

来源:中金财富期货 发布时间:2023-05-23 点击数:

复苏动能趋弱得到确认 关注稳增长政策

以下内容来自中投期货研究所 张伟

从业资格编号:F0251993

投资咨询编号:Z0013973

概述:

4月份的经济数据公布之后,工业品市场出现大幅回落的走势,即使前期较为强势的国际定价品种也明显回落,如铜等品种。内盘方面, 4月份地产成交数据在上旬就开始明显回落,引发地产链品种大幅下行。随后,在近期煤炭行业快速累库的情况下,煤炭价格明显回落,引发煤化工板块的成本坍塌行情。

三季度经济可能迎来弱复苏

4月回补性需求转弱,经济复苏动能减弱,导致多项数据不及预期。4月PMI、物价、高频等数据共同指向经济走弱,4月经济数据的发布对此进行了印证。工业增加值、固定资产投资、社零数据均低于万得一致预期,尤其是工业增加值同比增速录得5.6%,大幅低于预期的9.7%。使用官方公布的环比季调观察,4月工业增加值环比大幅回落,降至-0.47%,为2020年2月以来的新低,同时也是2011年有数据以来的4月环比增速的最低值。

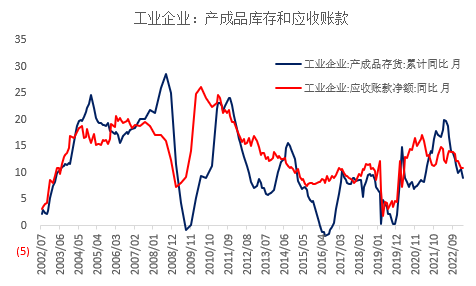

工业疲弱的主要原因在于库存周期与产能周期均处于下行阶段。先看库存周期,工业企业财务数据显示,2022年4月产成品存货同比达峰后进入下行通道,企业处于去库存阶段。2023年3月的最新数据显示产成品存货同比增速为9.1%,处于相对高位,这意味着库存仍待进一步消化。在去库存的过程中,企业生产意愿偏弱。再看产能周期。一季度,工业产销率已经降至2000年以来最低位,工业产能利用率已经降至2017年以来(除2020年一季度外)最低位,可见产能周期也处于下行阶段。前期制造业投资集中于政策支持力度较大的中高端制造业、装备制造业,导致相关行业出现了产能过剩的问题。整理各行业的产能利用率数据可以发现,产能过剩的行业主要是装备制造业,包含汽车制造业、电气机械、计算机通信等细分行业。因此,二季度处于总量政策的空窗期,库存、产能的问题可能需要依靠行业自身的力量出清。

新一轮库存周期预计在2023年三季度开启,届时经济也有望迎来弱复苏的拐点。主要理由仍是周期性因素,根据我国库销比与库存周期之间的经验规律,库销比拐点领先“主动补库存”约12个月。其次3、4月出口连续超预期,预计出口表现转好具备较强的持续性。加之出口是库存周期的领先指标,其反弹通常会引发企业加速去库,也预示着新一轮库存周期或将到来。

从规模以上工业企业数据看,库存周期已进入被动去库存阶段。而值得注意的是,虽然工业企业产成品库存名义增速已回落三个季度,但实际增速却依旧横在高位,反映降价去库存效果不佳。实际库存能否顺利去化、盈利能否改善?仍是未知数。

图表1:工业企业产成品库存和应收账款 |

|

资料来源:wind,中金财富期货 |

美国经济温和衰退的概率在上升

自鲍威尔在3月FOMC会议表示后续政策路径将取决于信贷紧缩对加息的“替代效应”,信贷已成为观察联储政策的重要线索。回顾历史时期的信贷条件和规模变化,可以窥视本轮信贷条件变化对企业脆弱性和居民消费韧性的启示。

硅银事件后银行信贷大幅收缩,但实际上信贷条件在此前就已收紧。3月以来,银行信贷规模大幅收缩,主要集中在证券和工商贷款。事实上,风波发生前的信贷条件较去年3月之前就已明显收紧。银行业风波之后,信贷又遭遇额外冲击。此前已紧缩的证券、工商贷款、汽车贷款加速收紧。同时,金融风险的暴露触发银行安全性转移,高风险的商业地产贷款急剧收缩。但是,居民部门的主要信贷来源住房贷款和消费信贷整体扩张。

我们可以复盘历史上美国信贷紧缩向实体经济的传导路径。信用收缩受到供给、需求的共同作用。供给端,金融风险可能是银行提高信贷标准的重要依据。需求端,融资成本高、周期修正等可能是减少贷款的原因。工商贷款对信贷条件收紧、经济环境变化更敏感。消费贷款可能需通过“企业融资难—盈利下降—减薪裁员—消费贷款降温”的间接路径降温。失业率大幅上升的历史时期,消费贷款增速往往下降。

美国银行的脆弱性就是上述过程的一个结果,从中小银行危机到中小企业信用风险。中小银行提供的贷款支持是美国中小企业的重要债务融资来源。此次流动性危机后,中小银行信用紧缩幅度显著大于大银行。关注“中小银行—中小企业—实体经济(就业)”的链条传导。

目前需求的韧性仍在,信贷条件收紧尚未传导至消费降温。从信贷构成来看,居民日常消费的偿债负担可能没有特别高。当前需求韧性集中在对经济、金融冲击敏感度较低的服务部门,目前车贷、学生贷款以外的消费贷款仍在扩张。本轮消费信贷若要持续降温,可能还需等待失业率连续上行。美国经济温和衰退的概率较高,预计消费信贷的降温也将是温和的。

美联储一定程度上进退两难,难以平衡的政策。一方面,对需求降温的诉求要求联储政策更紧;但另一方面,企业脆弱性又意味着联储如果再额外收紧,将可能触发金融风险。双向压力的联储难以在不同部门间实现平衡,面临举棋不定的困境。

耐心等待调整行情结束

4月经济数据陆续公布,经济数据回落时间提前超出我们预期,一季度出现的背离现象逐步收敛,经济增长数据向财税收支数据靠拢,出口金额与出口交货值的差值也在收窄,共同指向经济内生动能不足。政策有待发力,价格、库存压力下需求端刺激的必要性上升,耐心等待政策的变化,也耐心等待调整的结束

法律声明

版权免责声明:本报告由中金财富期货有限公司提供,未经中金财富期货事先书面同意,不得以任何方式复印、传送、转发或出版作任何用途。合法取得本报告的途径为本公司授权的渠道,由公司授权机构承担相关刊载或转发责任,非通过正当渠道获得的报告均为非法,我公司不承担任何法律责任。

报告内容免责:本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据中金财富期货研究所后续发布的研究报告在不发出通知的情形下做出更改。

报告使用免责: 本报告仅供在新媒体背景下研究观点的及时交流,普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。本资料仅供订投资者参考之用,并不构成对所述期货买卖的出价,在任何情况下,本报告的信息或所表述的意见并不构成对任何人的投资建议。投资者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。我公司及研究人员不对投资者使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

中金财富期货有限公司

公司网站:https://www.ciccwmf.cn/

地址:深圳市福田区益田路6001号太平金融大厦4203-4205单元

附件:1、20230522-【宏观策略】复苏动能趋弱得到确认 关注稳增长政策.pdf

上一篇: 豆粕:国内油厂开机率提升,豆粕市场抗跌局面恐难持续

下一篇: 轮储接棒天气题材,难改橡胶过剩格局